Козелецька селищна рада

Найвища честь - благо народу

Попри війну – економіка не зупинилася. І за цим стоїть щоденна робота тисячі бізнесів, які тримають країну.

Попри війну – економіка не зупинилася. І за цим стоїть щоденна робота тисячі бізнесів, які тримають країну.

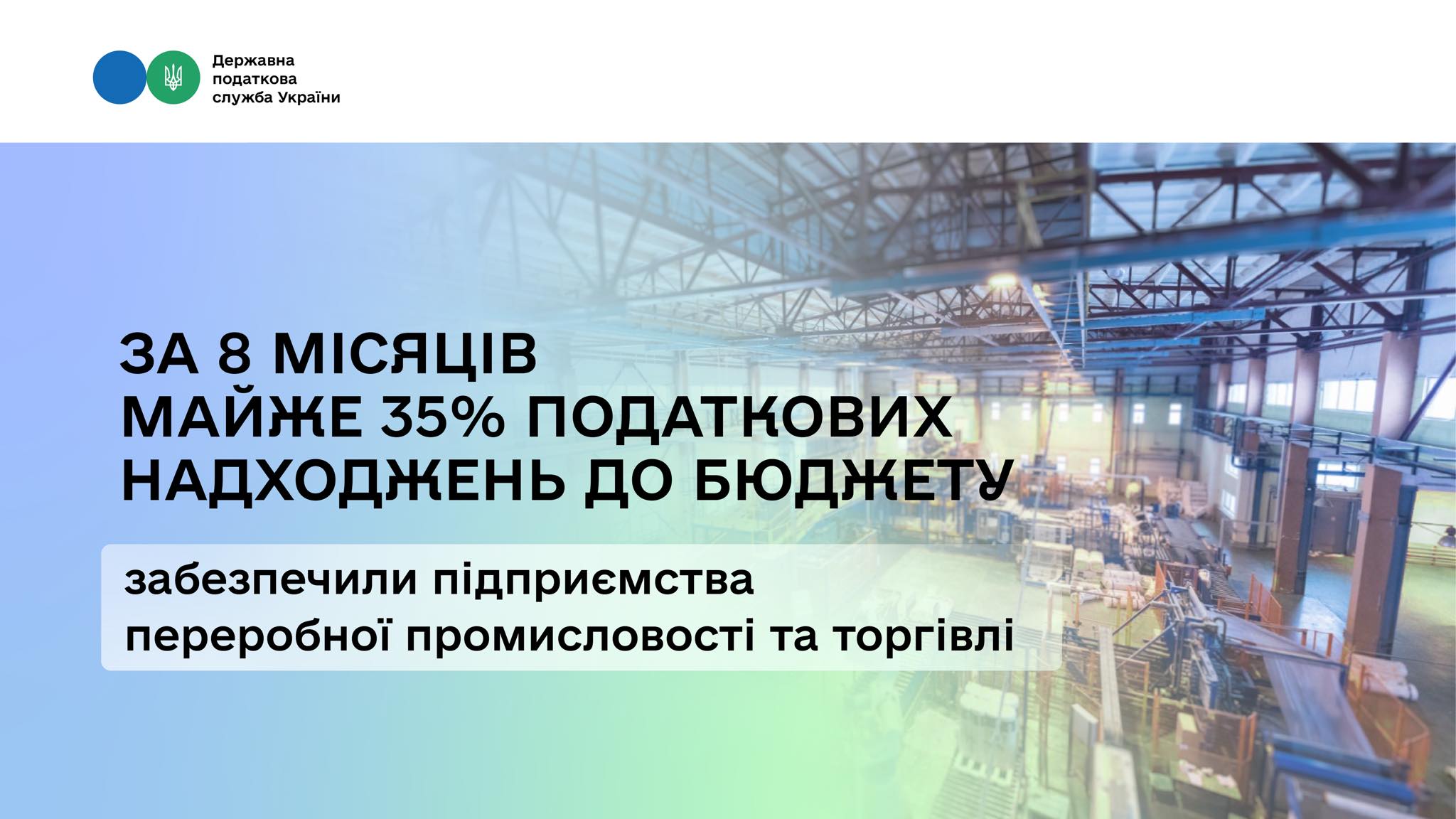

Переробна промисловість і торгівля сьогодні формують понад 34 % усіх надходжень до зведеного бюджету за січень – березень 2026 року. Про це повідомила на своїй сторінці у Facebook в. о. Голови ДПС Леся Карнаух.

ДПС масштабує онлайн-пункти Офісів податкових консультантів. У Кам’янець-Подільській ДПІ на базі ЦОП запустили онлайн-пункт Офісу податкових консультантів. Про це повідомила в. о. Голови ДПС Леся Карнаух, яка разом з народним депутатом Ігорем Марчуком та начальником Хмельницької ОВА Сергієм Тюріним взяла участь у відкритті такого пункту.

Державна податкова служба за підтримки Міністерства у справах ветеранів України запустила новий сервіс – податковий супровід ветеранського підприємництва. Послугу для захисників та захисниць презентували сьогодні в Києві в Офісі податкових консультантів в. о. Голови ДПС Леся Карнаух та Міністр у справах ветеранів України Наталія Калмикова.

Державна податкова служба за підтримки Міністерства у справах ветеранів України запустила новий сервіс – податковий супровід ветеранського підприємництва. Послугу для захисників та захисниць презентували сьогодні в Києві в Офісі податкових консультантів в. о. Голови ДПС Леся Карнаух та Міністр у справах ветеранів України Наталія Калмикова.

За даними Мінветеранів сьогодні в Україні 1,8 млн ветеранів. Підтримка ветеранського бізнесу для держави – надважливе завдання. Тому, коли для багатьох з них податкові питання стають ледь не «задачкою із зірочкою», сервіси ДПС повинні бути зручними та адаптованими.

Державна податкова служба України запрошує платників податків та громадськість долучитись до оцінки фізичної, інформаційної та цифрової доступності (безбар’єрності) взаємодії та послуг в органах ДПС.

Мета опитування – з’ясувати чи задоволені потреби осіб з інвалідністю, осіб з інвалідністю внаслідок війни та інших маломобільних груп населення, а також спростити процес взаємодії з податковою.

Ваші відповіді допоможуть зробити отримання інформації та послуги зручнішими та доступнішими для всіх, зокрема для осіб з інвалідністю. Нам важливо почути вашу думку: які сервіси та канали комунікації працюють добре, а що варто покращити.

Усі відповіді будуть оброблені анонімно та використані лише в узагальненому вигляді.

Просимо заповнити анкету за посиланням:

Головне управління ДПС у Чернігівській області (Державна податкова служба) закликає мешканців громади скористатися зручним та швидким способом отримання важливих податкових документів — через «Електронний кабінет платника».

Ця функція значно спрощує обмін інформацією з податковою службою та дозволяє оперативно отримувати всі необхідні документи, не чекаючи поштових відправлень.

Які документи ви зможете отримувати онлайн?

Через «Електронний кабінет» ви зможете отримувати:

- Податкові повідомлення-рішення по податку на майно (плата за землю, податок на нерухоме майно, відмінне від земельної ділянки).

- Транспортний податок.

- Інші важливі документи та листи від контролюючого органу.

Покрокова інструкція: Як підключити електронне листування

Щоб почати отримувати податкові документи в електронній формі, дотримуйтесь цієї простої послідовності дій в «Електронному кабінеті»:

1. Увійдіть в «Електронний кабінет» (за посиланням: http://cabinet.tax.gov.ua) за допомогою вашого КЕП (кваліфікованого електронного підпису).

2. У меню з лівого боку екрана оберіть режим «Налаштування».

3. У розділі «Налаштування» натисніть на клавішу «Бажаю отримувати документи».

4.Автоматично відкриється «Повідомлення про бажання отримувати документи через Електронний кабінет». У ньому введіть ваш номер телефону та власну електронну адресу для листування. Натисніть «Підтвердити».

5. У контактному вікні, що з’явиться, підтвердьте свої дії електронним підписом.

Важливо! На вказану вами електронну пошту будуть надходити миттєві Push-повідомлення про надходження нових листів та документів у ваш Електронний кабінет.

Де знайти більше інформації?

Для детальнішого ознайомлення з процедурою електронного листування ДПС підготувала допоміжні матеріали.

Ви можете знайти інформаційний матеріал «Листування контролюючих органів з платниками податків в електронній формі», презентаційні матеріали та листівку з QR-кодом для швидкого переходу за посиланням на субсайті Головного управління ДПС у Чернігівській області:

🔗 Посилання на матеріали ДПС: https://ch.tax.gov.ua/media-ark/news-ark/913811.html

Фізичні особи, які мають у власності та/або користуванні (оренді, суборенді, емфітевзисі, постійному користуванні) земельні ділянки, що розташовані за межами населених пунктів та віднесені до сільськогосподарських угідь, мають сплачувати мінімальне податкове зобов’язання.

Звертаємо увагу, що у разі передачі фізичними особами таких земельних ділянок в оренду (суборенду), емфітевзис або інше користування на підставі договорів, укладених та зареєстрованих відповідно до законодавства, мінімальне податкове зобов’язання визначається безпосередньо орендарями, користувачами таких земельних ділянок.

За січень – серпень 2025 року найбільше до Зведеного бюджету України сплатили підприємства переробної промисловості та торгівлі. Зокрема: переробна промисловість – 17,6 % та оптова і роздрібна торгівля – 16,7 %. Про це на своїй сторінці у Facebook повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

За січень – серпень 2025 року найбільше до Зведеного бюджету України сплатили підприємства переробної промисловості та торгівлі. Зокрема: переробна промисловість – 17,6 % та оптова і роздрібна торгівля – 16,7 %. Про це на своїй сторінці у Facebook повідомила в. о. Голови Державної податкової служби України Леся Карнаух.

«За 8 місяців майже 35 % податкових надходжень до бюджету забезпечили підприємства переробної промисловості та торгівлі. Ці галузі впевнено тримають лідерство з початку року», – зазначила Леся Карнаух.

ДПС відкрила в регіонах 20 Офісів податкових консультантів для підтримки платників податків.

«Сьогодні презентували важливий для бізнесу і для кожного платника податків держави проєкт – Офіс податкових консультантів. Дуже вдячна, що ідею ДПС підтримали Міністр фінансів Сергій Марченко та Міністр економіки, довкілля та сільського господарства Олексій Соболев. Це ще один приклад, що влада спільно думає, як підтримати кожного платника, який сьогодні підтримує країну та наповнює бюджет», – розповіла в. о. Голови ДПС Леся Карнаух.

Офіси відкрили одночасно у 20-ти регіонах нашої країни, крім Донецької, Луганської, Сумської, Запорізької, Херсонської областей та АРК Крим. Як тільки дозволятиме безпекова ситуація – такі Офіси з'являться і там. Бо дбаємо насамперед і про безпеку наших людей.

«Податок на Google». Міжнародні компанії збільшують відрахування до бюджету. У першому півріччі 2025 року міжнародні компанії – нерезиденти, що надають електронні послуги українцям, перерахували до бюджету 85,7 млн доларів США та 76,5 млн євро. Про це на своїй сторінці у Facebook повідомила в.о. Голови Державної податкової служби Леся Карнаух.

«Податок на Google». Міжнародні компанії збільшують відрахування до бюджету. У першому півріччі 2025 року міжнародні компанії – нерезиденти, що надають електронні послуги українцям, перерахували до бюджету 85,7 млн доларів США та 76,5 млн євро. Про це на своїй сторінці у Facebook повідомила в.о. Голови Державної податкової служби Леся Карнаух.

ДПС, Держфінмоніторинг та БЕБ удосконалять механізм обміну інформацією. Це те, що дозволить більш оперативно та якісно виявляти економічні правопорушення. Про це на своїй сторінці у Facebook повідомила в. о. Голови ДПС Леся Карнаух.

Деталі створення такого механізму обговорили під час спільної наради керівниці ДПС, Голови Державної служби фінансового моніторингу Філіпа Проніна та в. о. Директора БЕБ Сергія Перхуна. Все виключно в межах законодавства та повноважень кожного із органів.

Весь контент доступний за ліцензією Creative Commons Attribution 4.0 International License, якщо не зазначено інше